Отчет о движении товара. Учет материалов на складе и в бухгалтерии. Отчеты о движении материальных ценностей

В системе Бизнес.Ру есть отчет, который позволяет анализировать все товародвижение организации в суммовых показателях - Сводный отчет о движении товаров .

По умолчанию этот отчет выключен и не виден пользователям.

Шаг 1. Чтобы начать им пользоваться необходимо зайти в меню Администрирование , выбрать вкладку Настройки прав и нажать на кнопку Перейти к настройке прав (Рис. 1)

Шаг 2. Далее выбираем роль для которой хотим настроить отчет. Для выбранной роли в Общих настройках выбираем вкладку Отчеты и находим Сводный отчет о движении товаров в открывшемся списке (Рис.2) Рис.2

Рис.2

Рис.3

Рис.3

Рис. 4

Рис. 4

Шаг 4. После этих манипуляций идем в раздел Отчеты и видим, что там появился новый отчет (Рис.5).

Шаг. 5. Фильтр отчета самые простые - это Период и Склад. Если фильтры не настроены, то отчет сформируется за весь период работы базы и по всем складам организации (Рис. 6). Сформированный отчет можно распечатать или выгрузить в Excel.

Рис.6

Рис.6

Суммы, указанные в отчете, являются себестоимостью товара, в том числе и для показателей продаж и возвратов.

Показатели отчета :

- Остаток товара на начало периода . Общая себестоимость товара на всех складах или на выбранном складе на начало периода.

- Поступления от поставщиков . Общая стоимость всех товаров из документов Поступление и кассовые чеки с типом Покупка. Учитываются документы с датами, попадающими в период отчета

- Оприходования на склад. Общая стоимость всех товаров из документов Оприходование и Ввод остатков на склад. Кроме того, суммируются результаты комплектации (поле Конечная стоимость общая), а также комплектующие, получаемые из Разукомплектации

- Возвраты от покупателей (опт) . Общая стоимость всех товаров из документов Возвраты от покупателей

- Возвраты от покупателей (розница). Общая стоимость всех товаров из чеков с типом Возврат прихода

- Перемещения на склад. Себестоимость товаров, участвующих за выбранный период в документах Перемещение товаров. Если указан склад, то учитываются только перемещения, где данный склад указан как склад-получатель. Если склад в фильтре не указан, то берутся все перемещения

- Продажи (опт) . Общая стоимость всех товаров из документов Отгрузка (реализация). Считается себестоимость продаваемого товара. Показатель совпадает с итогом по колонке Себестоимость Сумма в отчете Продажи за аналогичный период

- Продажи (розница). Общая стоимость всех товаров из чеков с типом Приход, то есть обычные чеки продажи. Берется только себестоимость товаров, а не отпускная стоимость

- Списания со склада. Общая стоимость всех товаров из документов Списание. Сюда же добавляются комплектующие из Комплектации, а также себестоимость результатов Разукомплектации

- Возвраты поставщикам. Общая стоимость всех товаров из документов Возвраты поставщикам

- Перемещения со склада. Себестоимость товаров, участвующих за выбранный период в документах Перемещение товаров. Если указан склад, то учитываются только перемещения, где данный склад указан как склад-отправитель. Если склад в фильтре не указан, то берутся все перемещения. Стоит заметить, что если склад не указан, то данные в полях Перемещения со склада и Перемещения на склад будут совпадать

- Остаток товара на конец периода. Общая себестоимость товара на всех складах или на выбранном складе на конец выбранного периода. Считается как остаток на начало + (п. 2+п.3+п.4+п.5+п.6) - (п. 7+п.8+п.9+п.10+п.11) . Совпадает с остатком на начало периода, если период будет выставлен следующим за текущим.

Отчет о реализации продукции (форма СП-37) в ходу с 1997 года. Его составление является значимым для стационарных торговых точек, предоставляющих необходимые документы для контроля вырученных средств с продажи товара руководителю.

ФАЙЛЫ

Формируется на основании поступающих первичных бумаг. Удобнее всего заполнять его раз в месяц, но конкретные сроки не регламентированы. Главное – их указание и соответствие представленной информации фактическим явлениям жизни и оборота товаров на торговой точке. Может заполняться как в электронном, так и в бумажном виде.

Составные части в виде разных сторон

Предусмотрено заполнение обеих сторон листа. Первая страница – таблица с конкретными наименованиями товара. Вторая – целиком посвящена движению выручки. На первой есть шапка и таблица под названием «Движение продукции». На второй – таблица «Движение выручки» с тремя столбцами для заполнения.

Лицевая сторона

После названия проставляется номер бумаги (он потом заносится в бухгалтерские реестры). Ниже прописывается полное наименование компании, от какой из торговых точек (магазинов) поступает отчетность и кто ее заполнял.

Внимание! Не нужно забывать о заполнении кода по ОКУД, ОКПО и дате составления. Эти данные принципиально важны для формирования дальнейших бухгалтерских справок. ОКУД прописан на бланке – 0325037.

После шапки заполняются данные непосредственно о движении товаров. В графах последовательно прописываются:

- название продукции (графа 1);

- единицы измерения реализуемых товаров (графа 2);

- стоимость, по которой была продана продукция (графа 3);

- остаток в штуках и реализационная цена на начало текущего месяца (или начало формирования бумаги, 4 и 5);

- сколько товаров поступило (6,7);

- сколько товаров продано (также тут прописывается корреспонденция их счетов — 8,9, 10 и 11);

- остаток товара в штуках и по стоимости на конец месяца (или конец периода формировании – 12 и 13).

В конце первой таблицы имеется строка «Итого» с заранее проставленными крестиками в не предусмотренных для заполнения местах. Данные вписываются только в столбцы с 4 по 6 и в последние два.

Оборотная сторона

На втором листе (или последнем, если таблица с первого листа имеет больше 9 строк и требует дополнительного места) присутствует таблица со столбцами:

- показатели;

- сумма;

- номер и названия документов.

В последней графе прописываются первичные бумаги, на основании которых заполнялись данные. Они прикрепляются к документу и являются его приложениями. Отдельно указывается количество таких приложений. Завершают все подписи старшего продавца или заведующего магазином. При подаче к этим подписям присоединяется подпись проверяющего (с письменно обозначенной должностью и расшифровкой).

Столбец «Показатели»

Особое внимание уделяется показателям по цене продукции. Прописывается остаток на конкретную дату (а точнее, две даты: начало и окончание отчетного периода). Она должна быть вводная и завершающая в столбце. Также упоминается выручка от реализации, информация относительно суммы вместе с существующим остатком.

Выручка при этом может быть использована на месте. Факты такого распоряжения финансами также прописываются в этой графе.

В специальной строке «Использована выручка» обозначаются нюансы того, на каком основании, по какому поводу и кем она была потрачена. Если выручка есть и баланс положительный, то сумма может быть сдана в кассу или положена сразу на расчетный счет в банке. Последнее действие обязательно, если в организации не установлены лимиты кассы либо они были превышены. В ситуациях, когда средства не могут быть сразу же приняты на расчетный счет банка, они все равно должны поступать в банковскую организацию. Данные о точном количестве и сумме поступления также заносятся в описываемую бумагу.

Кроме того, финансовые активы могут временно находиться в отделениях связи (для последующего перечисления). Эти нюансы и специальные сроки связаны с тем, что поступление денежных сумм в банковские организации может производиться не сразу.

Сроки

Учетная политика компании должна содержать информацию относительно того, с какой периодичностью каждая конкретная точка обязана предоставлять заполненный бланк. В подавляющем большинстве случаев таким сроком становится календарный месяц. Вовремя получая информацию относительно объемов продаж, руководитель (бухгалтер или другое ответственное лицо) сможет оформить статистические данные.

На каких законах основан

В отчете сверху прописана информация о том, что он является типовой межотраслевой формой под номером СП-37. Она прописывается постановлением Госкомстата №68 от 1997 года. Это постановление утратило силу, так как в 2013 году все типовые формы перестали быть обязательными. Тем не менее отчет в деловых кругах принято формировать именно таким образом. На это есть веские причины.

Для того чтобы создать свой (аналогичный), нужно, во-первых, разработать его в соответствии с 9 статьей Федерального закона №129-ФЗ от 21 ноября 2006 года, а во-вторых, прикреплять приложения к учетной политике компании в отношении новых форм документов.

Представленный образец удобен, по его графам не возникает вопросов у контролирующих организаций. Таким образом, львиная доля компаний предпочитает использовать уже изученный документ в качестве основы для формирования своей отчетности.

Типичные ошибки

При заполнении документа важно учитывать, что проверяющие организации (в том числе, налоговики при приведении выездных проверок) особое внимание уделяют верности исчисления стоимости перечисленной продукции.

Также не стоит упускать из виду методы определения выручки и правильности счетов. Аудиторы за нарушения в этом пункте могут привлечь организацию к административной ответственности в виде штрафа. Сумму оценки по кредиту счета 91 рекомендуется отражать по дебету счета 62.

1.1 Отчет о движении продуктов и тары на производстве

Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

Применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости.

В соответствующих графах акта показываются количество и стоимость блюд по каждому виду реализации. Итоговая сумма реализованных блюд по ценам фактической реализации указывается в соответствующей графе. В графе «Сумма» по учетным ценам определяется стоимость израсходованного сырья по учетным ценам производства, которая списывается с материально-ответственных лиц. Эта стоимость определяется путем умножения учетной цены на количество реализованных блюд.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу.

Акт является приложением к ведомости учета движения продуктов и тары на кухне.

Акт подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей и проверяется бухгалтером.

Акт о продаже и отпуске изделий кухни применяется в организациях общественного питания, где форма расчетов с потребителями не позволяет получить данные о реализации изделий кухни по наименованиям и количеству.

Составляется ежедневно только в стоимостном выражении на основании кассовых чеков, накладных, дневных заборных листов и других документов на продажу и отпуск изделий кухни и прилагается к ведомости учета движения продуктов и тары на кухне.

Акт подписывается членами комиссии, кассиром, проверяется бухгалтером и утверждается руководителем организации.

Отчет о движении продуктов и тары на кухне (товарный отчет) применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете и др. (табл. 6.5). Ежедневно составляется в двух экземплярах в стоимостном выражении заведующим производством. Первый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку. Второй экземпляр, остается у заведующего производством.

Акт о продаже и отпуске изделий кухни

Движение продуктов в ведомости отражается по учетным ценам кухни. В отдельные графы записывают движение специй, соли и тары.

Остаток на начало дня переносится из предыдущей ведомости или из инвентаризационной описи, если ведомость составляется после проведения инвентаризации. Приходную часть ведомости заполняют по данным приходных документов с указанием их номеров. В расходную часть ведомости записывают итоговые данные актов реализации (продажи) готовых изделий за наличный расчет, а также данные отпуска по безналичному расчету (в буфеты, филиалы и т.д.), накладных на возврат продуктов и тары в кладовую.

Остаток по учетным данным на конец дня определяют путем вычитания из прихода с остатком суммы «Итого в расходе».

В бухгалтерии ведомость и приложенные документы тщательно проверяют. Проверенная ведомость служит источником информации для ведения учета в бухгалтерии. Ведомость подписывается бухгалтером и материально-ответственным лицом.

В случае расхождений с данными бухгалтерского учета, а также недостачи продуктов и тары в ведомости записывается решение руководителя и проставляется подпись.

Можно применять расширенную форму отчета о движении продуктов и тары на кухне, расходная часть которого составляется на основании первичных документов на реализацию. Реализация за наличный расчет определяется:

при самообслуживании с предварительной оплатой продукции и через официантов - по данным справки о реализации готовых изделий за наличный расчет, составленной на основании предъявленных потребителями (официантами) кассовых чеков;

при самообслуживании с последующей оплатой - по заборным листам (если кухня отделена от раздаточной) или по показаниям счетчиков контрольно-кассовых машин (если кухня не отделена от раздаточной).

В расходной части расширенного отчета выделяется графа «Оборот по ценам фактической реализации». При отпуске продукции подразделениям другой наценочной категории, своим работникам, на дом и т. п. в этой графе отражают суммы по ценам фактической реализации, т. е. со скидкой или дополнительной наценкой.

Применение расширенной формы отчета о движении продуктов и тары на производстве позволяет отказаться от составления актов о реализации и отпуске изделий кухни и тем самым устранить дублирование ряда показателей в этих актах и отчете.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-02-13

Продукты на производстве находятся в постоянном движении: поступают из кладовой (приход), используются на реализуемые блюда (расход).

Как правило, к концу дня на производстве остается часть необработанных продуктов. Остаются также полуфабрикаты и готовые изделия, стоимость которых по учетным ценам соответствует стоимости израсходованных на них продуктов.

С целью учета поступления и выбытия продуктов, а также определения остатка продуктов, который числится за материально-ответственным лицом, заведующий производством ежедневно составляет «Отчет о движении продуктов на кухне».

Показатели отчета должны быть подтверждены документами.

Первый показатель «Остаток на начало дня» переносится из предыдущего отчета.

Второй показатель «Приход» отражает стоимость продуктов, полученных из кладовой; его заполняют на основании накладной. В отчете указывается отдельно каждая накладная с указанием ее номера.

Заведующий производством несет материальную ответственность за продукты, оставшиеся нереализованными с предыдущего дня и за вновь полученные из кладовой, поэтому в отчете оба эти показателя суммируются.

Третий показатель «Расход» отражает стоимость продуктов, которые следует списать с материальной ответственности заведующего производством. Основанием для записи являются следующие документы:

Акт о реализации и отпуске изделий кухни, из которого в отчет проставляются итоговые суммы по графе «По учетным ценам производства»;

акт на бой и порчу продуктов и готовых изделий; накладные на возврат тары в кладовую и другие документы.

Четвертый показатель «Остаток по учетным данным на конец дня» определяют так: из остатка вместе с приходом вычитают расход. Этот показатель характеризует сумму, на которую должны остаться продукты и готовые изделия на производстве согласно документам.

Подсчитав остаток по учетным данным, заведующий производством заканчивает составление отчета.

На следующий за отчетным день в установленное время заведующий производством должен сдать в бухгалтерию отчет в двух экземплярах, приложив к нему все документы, которые послужили основанием для его заполнения.

Бухгалтер, принимающий отчет, проверяет правильность заполнения реквизитов во всех документах, достоверность цен на продукты и готовые изделия. Затем бухгалтер подписывает отчет и один экземпляр возвращает материально-ответственному лицу, а другой с приложенными к нему документами использует для заполнения специальных бухгалтерских регистров (документов).

В отдельных случаях отчет о движении продуктов и акт о реализации объединяют в одном документе. Это производится, главным образом, в столовых самообслуживания с последующей оплатой. В этом случае в расходной части отчета о движении продуктов выделяется дополнительная колонка «По ценам фактической реализации» и раздел «Расход» заполняется.

Отчет о реализации готовых изделий за наличный расчет по такой форме заполняется на основании показателей кассовых счетчиков и контрольной кассовой ленты.

Появился новый - о движении товара. В нем п ользователь может видеть начальное количество товара, все его движения (поступление, продажу, списание, перемещение ) , а также остаток на конец периода . Следить можно за движением одного товара, за одной или несколькими групп ами . Благодаря этому легче п роанализировать ассортимент и спланировать пополнение запасов.

Обратите внимание, что по алкоголю будут отражаться товароучетные данные, а не сведения из ЕГАИС-документов.

Как сформировать отчет

Чтобы сформировать отчет о движении товара, нужно в вертикальном синем меню выбрать раздел «Отчеты» , в нем кликнуть на блок «Движение товаров» :

В разделе «Отчеты» можно получить информацию о движении товаров

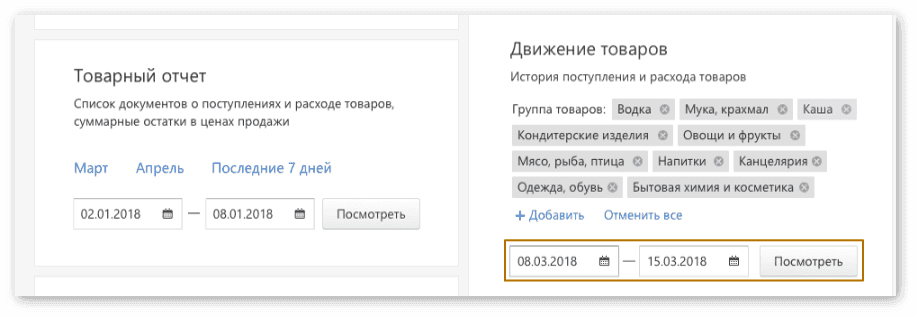

В первую очередь нужно выбрать группы товаров , для которых требуется сформировать отчет:

Сервис откроет фильтр по группам, в котором пользователь должен отметить галочкой нужные. Когда все группы отмечены, следует нажать « П рименить»:

Выбираем группы товаров для отчета

Теперь нужно выбрать отрезок времени , за который будет сформирован отчет. Пользователь устанавливает начальную и конечную дату, а затем нажимает « П осмотреть» :

После выбора групп товаров устанавливаем отчетный период

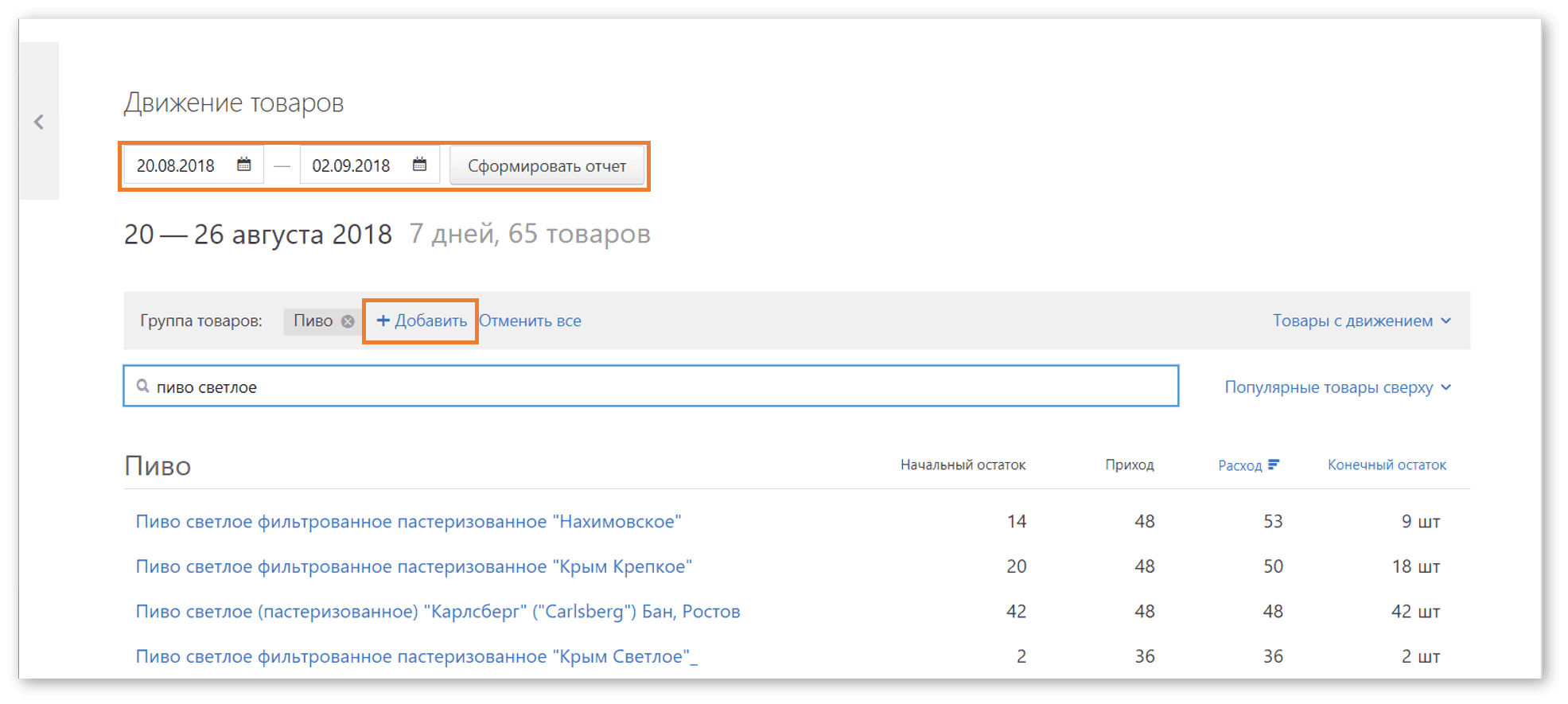

Откроется страница с отчетом , в который войдут выбранные группы. Изменить период или добавить товары можно прямо здесь:

Так выглядит отчет о движении товара

Структура отчета

Отчет состоит из 4 столбцов:

Кроме того, можно посмотреть всю историю п о конкретной позиции . Для этого нужно кликнуть на ее название. Вот как будет выглядеть эта информация:

Вся история движения выбранного товара за указанный срок

Фильтры в отчете

По движению товаров

М ожно настроить отчет так, чтобы он отражал только товары, по которым было движение. Либо, наоборот, те, по которым движени е отсутствовало. Для этого используется фильтр , который на следующ е м изображение обведен красным:

Если выбрать товар с движением , то в отчет попадут позиции, по которым за выбранный временной интервал был хотя бы один входящий / исходящий документ или продажа.

Если выбрать товар без движения , то покажутся позиции, остаток по которым за период не изменился.

По популярности / по остатку

В отчете можно расположить товары таким образом, чтобы сверху шли наиболее популярные . Либо, напротив, те, которые не пользовались спросом . Также можно отсортировать позиции по остатку - от большего к меньшему или наоборот . Фильтр сортировки товара показан на изображении ниже:

Товары можно отсортировать по популярности, а также наибольшему либо наименьшему остатку

Поиск по названию

Е сли нужно проанализировать какой-то конкретный товар, достаточно в строке поиска ввести его название :

Для анализа конкретной позиции указываем ее название в строке поиска